2026超导材料产业:临界点上的价值重构与未来图景

日期:2026-05-10 09:03:34 作者:admin 阅读

日期:2026-05-10 09:03:34 作者:admin 阅读

福建用户提问:5G牌照发放,产业加快球盟会布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

站在2026年的当下,我们正见证着超导材料产业从一个长期蛰伏于实验室的“未来技术”,加速迈向规模化商业应用的“临界点”。

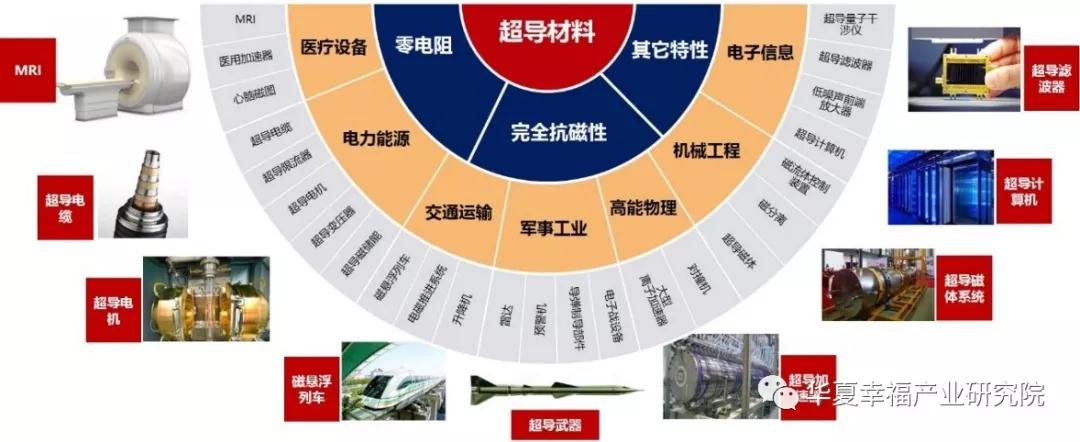

在人类探索能源与材料科学的宏大叙事中,超导现象无疑是其中最富魅力与颠覆性的篇章之一。这种在特定低温下展现出的零电阻与完全抗磁性,如同为电能传输和磁场生成开启了“任督二脉”,预示着从能源革命到算力爆炸的无限可能。站在2026年的当下,我们正见证着超导材料产业从一个长期蛰伏于实验室的“未来技术”,加速迈向规模化商业应用的“临界点”。全球主要经济体纷纷将其纳入国家战略,资本与技术以前所未有的密度涌入,一场围绕技术制高点与产业链主导权的深刻变革已然拉开序幕。

根据中研普华产业研究院发布的《2026年全球超导材料行业市场规模、领先企业国内外市场份额及排名》显示:当前全球超导材料行业呈现出一种“双轨并行、格局重塑”的鲜明特征。一方面,以铌钛(NbTi)和铌三锡(Nb₃Sn)为代表的低温超导(LTS)技术已高度成熟,凭借其卓越的稳定性和经过长期验证的可靠性,牢牢占据了市场的主导地位,尤其是在高端医疗设备(如磁共振成像)和大型科研装置(如粒子加速器)等核心领域,构成了产业坚实的需求基本盘。

另一方面,以钇钡铜氧(YBCO)等为代表的第二代高温超导(HTS)材料正迎来产业化的爆发期。与低温超导材料相比,高温超导材料能够在成本更低、资源更丰富的液氮温区下工作,这极大地降低了其应用门槛。2026年,高温超导材料的技术路线已从实验室的探索性研发,全面转向千米级带材的批量化制备与工程化应用,成为驱动整个行业增长的核心引擎。

全球超导产业的竞争版图正在经历深刻调整,已形成北美、欧洲、亚太三足鼎立的格局。北美地区凭借其深厚的基础科研底蕴和在量子计算、可控核聚变等前沿领域的先发优势,依然牢牢把控着技术制高点。欧洲则依托其强大的工业基础和跨国科研合作体系,在大型科学工程和高端医疗装备领域持续深耕,展现出强大的差异化竞争力。

亚太地区则无疑是当前全球增长最快的核心引擎。区域内不仅拥有完整的产业链配套和庞大的应用市场,更在国家战略的强力驱动下,实现了从技术跟跑到并跑,甚至在部分领域开始领跑的跨越式发展。特别是在高温超导材料的制备技术和下游应用拓展方面,亚太地区展现出最强的增长势头,正在重塑全球供应链体系。

尽管产业化进程加速,但高温超导材料要真正实现大规模应用,仍需攻克一系列关键的工程化难题。首当其冲的是成本问题。目前,高温超导带材的制造成本依然显著高于传统低温超导材料,高昂的初始投入是制约其在电网、电机等大规模应用场景中普及的核心瓶颈。成本的下降高度依赖于制备工艺的持续优化和生产规模的扩大。

其次,材料的力学性能与服役可靠性是另一大挑战。在可控核聚变、超导电机等涉及强磁场、高电流和循环载荷的极端工况下,高温超导带材的机械强度、抗疲劳性能以及长期稳定性,直接决定了整个装备的寿命与安全。如何提升带材在复杂应力环境下的性能表现,是当前研发的重点。

此外,超导接头的标准化与高性能化问题也亟待解决。由于单根带材长度有限,在实际应用中必须通过可靠的接头技术将其连接成大型磁体或长距离电缆。现有接头技术在电阻一致性和力学强度上仍存在短板,其性能直接影响了大尺寸超导装置的工程可行性与运行效率。

2026年,全球超导材料市场正经历一场从百亿级向千亿级跨越的价值跃迁。在政策扶持、技术突破与下游需求爆发的多重驱动下,市场规模呈现出强劲的结构性增长态势。这场增长并非简单的数量扩张,而是伴随着技术迭代和应用场景拓展的价值重构。

从整体规模来看,全球超导材料市场已进入加速增长期。在经历了多年的技术储备与市场培育后,产业化的“临界点”已然到来。下游应用场景的不断拓宽,特别是能源、医疗、交通及国防等战略领域的深度渗透,为市场提供了广阔的增长空间。

其中,高温超导材料市场的增长速度尤为引人注目。得益于其在制冷成本、磁场强度和工程应用灵活性上的显著优势,高温超导正迅速从科研 niche 市场走向广阔的工业应用。其市场规模的扩张速度远超低温超导,成为拉动整个行业增长的主要动力。预计在未来几年,高温超导材料的市场份额将持续攀升,逐步改变由低温超导主导的传统市场结构。

市场的增长背后,是需求结构的深刻变化。传统上,超导材料的需求高度集中于磁共振成像(MRI)等医疗领域,这构成了市场的稳定基石。然而,2026年的市场呈现出更加多元化的需求特征。

在能源领域,可控核聚变已从科学实验迈向工程验证阶段,其对高场强超导磁体的巨大需求,为高温超导材料开辟了全新的、极具战略价值的增量市场。同时,智能电网建设对高效、大容量电力传输的迫切需求,也推动了超导电缆从示范工程走向规模化部署。

在交通领域,高温超导磁悬浮技术凭借其高速、低噪、节能的优势,正迎来商业化落地的关键窗口期,有望催生千亿级的轨道交通装备市场。而在前沿科技领域,量子计算的商用化进程也带动了对超导量子比特和探测器的需求爆发。这些新兴应用场景共同构成了市场增长的第二曲线,推动产业价值不断向更高维度跃升。

展望球盟会未来,超导材料产业正迎来政策、技术、市场的三重共振,其发展前景广阔,有望在不久的将来迈入万亿级市场。然而,要将这一巨大潜力转化为现实,产业界仍需在技术、产业链和商业模式等多个层面寻求突破。

未来的技术发展将围绕“性能突破”与“成本优化”两大主线展开。在性能方面,研发重点将继续聚焦于提升高温超导材料的临界电流密度和力学性能,通过微观结构调控和新型钉扎中心的引入,使其能够更好地适应高场、高应力等极端应用环境。同时,对铁基超导、镍基超导等新型超导体系的探索,有望为产业带来颠覆性的技术变革。

在成本方面,制备工艺的革新是实现规模化降本的关键。物理气相沉积(PVD)、化学气相沉积(CVD)等主流工艺将持续优化,以提高生产效率和产品一致性。更重要的是,行业将更加注重“按需定制”,根据不同应用场景的具体需求,开发性能与成本最优匹配的定制化带材,避免性能的过度设计,从而在源头上控制成本。

超导材料产业的复杂性决定了其发展不能仅靠单一环节的突破,而必须构建起“材料-器件-系统-应用”的全链条协同发展模式。这意味着上游原材料的稳定供应、中游材料制备的工艺突破、下游应用系统的集成创新,三者必须紧密耦合、协同推进。

产业链的协同也体现在跨界融合上。超导技术与半导体、量子信息、人工智能等领域的交叉创新,正在催生出超导量子干涉仪、低能耗芯片等前沿产品。未来,产学研用深度融合的创新生态将成为主流,通过共建联合实验室、设立产业基金等方式,加速技术从实验室走向市场,构建起难以逾越的技术壁垒。

对于市场参与者而言,未来的竞争将不仅仅是产品性能的比拼,更是商业模式和生态构建能力的较量。企业需要从单一的超导材料或器件供应商,向提供“产品+服务”的综合解决方案提供商转型。

短期内,企业可以依托成熟的低温超导市场,通过技术创新巩固优势地位。中期来看,应积极布局高温超导电缆、限流器等电力设备,抢占智能电网建设的市场先机。而从长远战略出发,则必须瞄准可控核聚变、量子计算等颠覆性技术领域,提前进行技术储备和产能布局。通过商业模式的创新,构建开放、协同、共赢的产业生态,方能在即将到来的万亿级市场中占据先机,分享这场由超导技术引领的产业革命所带来的巨大红利。

2026年的全球超导材料产业正处在一个激动人心的历史拐点。技术的“临界点”与市场的“爆发点”在此交汇,一场深刻的产业变革正在上演。从低温超导的坚实基本盘,到高温超导的爆发式增长;从医疗科研的传统应用,到能源交通的广阔蓝海,超导材料正以其独特的物理特性,重塑着现代科技的底层逻辑。尽管前路仍有成本、工艺、可靠性等诸多挑战,但在全球战略共识的推动下,在资本与技术的合力攻坚下,超导材料产业必将跨越障碍,从“未来技术”的想象,稳步走向“现实产业”的辉煌,为人类社会开启一个全新的能源与科技纪元。

想要了解更多行业专业分析请点击中研普华产业研究院出版的《2026年全球超导材料行业市场规模、领先企业国内外市场份额及排名》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参