球盟会入口:2026-2030年中国特种电缆行业:军工与航宇高毛利稀缺赛道

日期:2026-03-28 16:20:52 作者:admin 阅读

日期:2026-03-28 16:20:52 作者:admin 阅读

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

特种电缆作为适配特殊工况、承载专属功能的核心配套产品,是支撑高端制造业升级、能源结构转型的关键产业。在全球能源转型、数字经济崛起及“双碳”战略的驱动下,特种电缆行业正从传统制造向高端化、智能化、绿色化方向加速演进。

特种电缆作为适配特殊工况、承载专属功能的核心配套产品,是支撑高端制造业升级、能源结构转型的关键产业。在全球能源转型、数字经济崛起及“双碳”战略的驱动下,特种电缆行业正从传统制造向高端化、智能化、绿色化方向加速演进。

根据中研普华产业研究院《2026-2030年中国特种电缆行业深度调研与发展趋势预测研究报告》显示:当前,中国特种电缆行业呈现“头部集中与细分龙头并存”的特征。以亨通光电、中天科技、远东股份等为代表的头部企业,凭借技术积累、产能规模和品牌优势,在高压/超高压电缆、深海电缆、航空航天电缆等高端市场占据主导地位。这些企业通过纵向一体化布局(覆盖上游材料、中游制造到下游系统集成)、加大研发投入及国际化战略,不断提升技术壁垒与品牌影响力。例如,中天科技研发的深海脐带缆打破国外垄断,应用于深海油气开发项目;亨通光电在特高压直流电缆领域的技术突破,加速了高端产品的国产化替代进程。

在高端市场被头部企业占据的背景下,中小企业通过“专精特新”路径在细分领域形成差异化优势。例如,部分企业聚焦新能源汽车高压线束、工业机器人柔性电缆等细分赛道,通过定制化服务与快速响应机制满足特定场景需求。成都诚信美河商贸有限公司以APS智能生产系统和多项知识产权,在特种电缆领域建立技术壁垒;泰昌电线聚焦新能源赛道,通过国际认证拓展海外新兴市场,快速崛起为行业黑马。

随着中国特种电缆市场规模的持续扩大,外资企业纷纷加大在华投资力度,通过设立研发中心、本地化生产等方式参与竞争。例如,德国某知名电缆企业通过收购国内企业获取海洋电缆技术,并在东南亚、中东等地区设立生产基地,利用当地劳动力与政策优势降低成本。外资企业的进入,进一步加剧了高端市场的竞争,同时也推动了行业技术水平的整体提升。

特种电缆的上游原材料主要包括铜、铝等导体材料,以及绝缘材料、护套材料等。铜、铝等金属导体占电缆成本的60%-70%,其价格波动直接影响行业利润。近年来,随着铜资源稀缺性加剧,铝基合金、碳纤维等替代材料的研究加速,以降低对铜的依赖。同时,绝缘材料方面,交联聚乙烯(XLPE)、乙丙橡胶(EPR)等传统材料持续优化,硅橡胶、氟塑料等特种材料因耐高温、耐腐蚀特性,在新能源、轨道交通等领域的应用比例提升。头部企业通过自主研发核心材料,构建技术壁垒,如某企业研发的“超高压电缆超净XLPE绝缘料”填补国内空白,降低对进口材料的依赖。

中游制造环节是特种电缆产业链的核心,其工艺控制与设备升级直接影响产品质量与生产效率。当前,自动化生产线与智能检测设备的普及,显著提升了生产效率与产品一致性。例如,通过MES系统整合生产计划、设备状态、质量检测等数据,优化生产流程;通过数字孪生技术模拟电缆性能,减少物理测试次数,缩短研发周期。此外,绿色制造也成为行业共识,企业通过采用物理发泡技术替代化学发泡、废旧电缆回收提取金属等方式,实现资源循环利用与节能降耗。

特种电缆的下游应用领域广泛,涵盖新能源、轨道交通、航空航天、工业自动化等多个领域。随着下游产业的持续升级,市场对特种电缆的性能、精度、可靠性要求不断提升,推动产品向高端化、定制化方向升级。例如,新能源领域对耐高压、耐候性强、抗紫外线电缆的需求激增;轨道交通领域对低烟无卤阻燃电缆的需求成为标配;航空航天领域对轻量化、高可靠性的特种电缆需求持续增长。下游需求的多元化,为特种电缆行业提供了广阔的市场空间,同时也对企业研发能力与快速响应机制提出了更高要求。

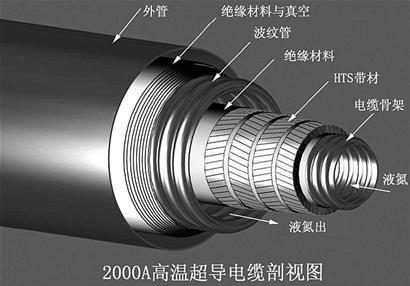

未来五年,高压、超高压及特种电缆将成为行业增长的主要引擎。随着“双碳”战略的深入推进,新能源、智能电网等领域对电缆性能提出了更高要求,推动行业向高端化转型。企业需要加大在核心材料、关键装备、制造工艺等方面的研发投入,突破技术瓶颈,实现高端产品的国产化替代。例如,超导电缆在示范工程中逐步实现商业化突破,部分头部企业已建成百米级高温超导电缆试验线年后进入小批量应用阶段。

智能制造将成为特种电缆行业转型升级的关键路径。通过部署工业互联网平台、应用数字孪生技术、实施边缘计算控制,企业可以实现生产过程的实时监控与闭环控制,提升研发效率与原材料利用率。同时,智能电缆的快速发展也将推动行业向服务型制造转型。通过内置传感器,电缆可实时监测温度、应力、绝缘状态等参数,实现故障预警与自主修复;通过与数字孪生技术结合,优化电缆布局与运维策略,降低全生命周期成本。

在全球环保趋势的推动下,绿色化将成为特种电缆行业发展的主旋律。从原材料选择到生产过程,再到产品使用和回收,全生命周期的绿色化转型将成为企业核心竞争力的重要组成部分。企业需要加大在环保材料、节能工艺、清洁生产等方面的研发应用,降低产品碳足迹,满足日益严格的环保要求。例如,低烟无卤阻燃电缆、生物基可降解电缆材料的渗透率将持续提升;废旧电缆的回收再利用将成为新的业务增长点。

技术研发能力是特种电缆企业的核心竞争力。投资者应重点关注在核心材料、关键工艺、智能装备等领域具有自主研发能力的企业,尤其是那些掌握核心技术专利、能够持续推出创新产品的企业。这些企业将在行业高端化转型中占据先机,实现快速增长。

新能源、轨道交通、航空航天等新兴领域的快速发展,为特种电缆行业提供了新的增长点。投资者应关注那些在新兴领域提前布局、具有先发优势的企业。同时,随着“一带一路”倡议的推进,中国特种电缆企业将迎来更广阔的国际市场空间。投资者可关注那些具有国际化战略、能够参与国际竞争的企业,分享全球化带来的红利。

铜、铝等金属导体价格的波动,以及行业竞争的加剧,可能对特种电缆企业的盈利能力产生影响。投资者应关注企业的成本控制能力与风险管理机制,选择那些具有稳定供应链、能够有效对冲原材料价格风险的企业。同时,需警惕低端产能过剩导致的价格战风险,避免投资那些技术实力薄弱、产品同质化严重的企业。

2026-2030年,中国特种电缆行业球盟会官网入口将迎来高质量发展的关键周期。在高端化、智能化、绿色化三大趋势的驱动下,行业格局将持续优化,发展质量与效益显著提升。企业需要聚焦核心技术研发、推进智能化绿色化生产转型、优化产品结构与服务体系,以提升核心竞争力。投资者则应关注具备核心技术研发能力、布局新兴领域与全球化市场的企业,把握行业升级带来的投资机遇。在政策引导、市场需求与技术创新的共同作用下,中国特种电缆行业有望从“制造大国”向“制造强国”跨越,为全球能源转型与高端制造业升级贡献力量。

如需了解更多特种电缆行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2026-2030年中国特种电缆行业深度调研与发展趋势预测研究报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参