2025-2030年超导材料行业:新能源与医疗成像需求爆发市场规模有望超 300 亿元

日期:2025-08-05 15:53:37 作者:admin 阅读

日期:2025-08-05 15:53:37 作者:admin 阅读

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

近年来,随着技术的不断突破与产业化进程的加速,中国超导材料产业已从实验室阶段迈向规模化应用的关键窗口期。

2025-2030年超导材料行业:新能源与医疗成像需求爆发,市场规模有望超 300 亿元

超导材料作为21世纪最具颠覆性的战略新兴材料之一,凭借其零电阻和完全抗磁性的独特特性,正在重塑能源、医疗、交通等领域的未来图景。近年来,随着技术的不断突破与产业化进程的加速,中国超导材料产业已从实验室阶段迈向规模化应用的关键窗口期。

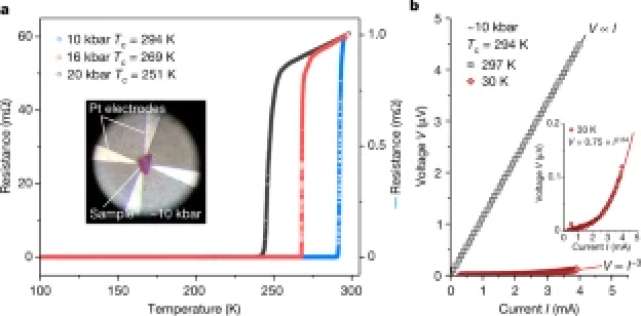

根据中研普华研究院《2025-2030年中国超导材料产业全景调研与投资战略规划报告》显示:当前,中国超导材料产业呈现“低温成熟、高温突破”的双轨发展态势。低温超导材料以铌钛(NbTi)和铌三锡(Nb₃Sn)合金为代表,已实现规模化应用,占据全球低温超导市场25%的份额。其中,西部超导作为全球唯一具备NbTi锭棒、线材及磁体全流程生产能力的企业,其产品通过国际热核聚变实验堆(ITER)认证,成为可控核聚变领域的核心供应商。

高温超导材料领域则迎来产业化临界点。第二代高温超导带材(REBCO)的千米级连续制备技术趋于成熟,上海超导、永鼎股份等企业通过化学气相沉积(CVD)工艺实现规模化生产,良品率突破85%,单位成本较进口产品降低30%。此外,铁基和镍基超导材料的突破为液氮温区应用开辟新路径,南方科技大学团队在常压下实现镍氧化物材料40K超导电性,为破解高温超导机理提供关键线索。

国家层面将超导材料列为“十四五”前沿新材料重点工程,中央财政专项资金投入超百亿元支持关键技术研发。2025年,国家电网计划招标2000公里高温超导电缆,推动电力领域需求激增;科技部“新型显示与战略性电子材料”专项设立23亿元基金,重点支持千米级REBCO带材制备技术攻关。地方政府配套政策密集出台,上海设立百亿级超导产业基金,苏州纳米城构建从粉体到终端设备的3公里配套圈,形成长三角超导产业集群。

超导材料的应用领域正从高端科研向规模化工业应用转变。在能源领域,上海35kV公里级高温超导电缆示范工程传输容量达传统电缆5倍,雄安新区超导限流器商业化运行将降低电网损耗40%;在交通领域,中车集团计划在粤港澳大湾区建设时速600公里高温超导磁悬浮列车试验线,推动高速铁路运输进入新阶段;在医疗领域,3.0T以上高场强MRI设备国产化率突破40%,超导磁体市场规模预计达92亿元。此外,量子计算、半导体制造等新兴领域正成为超导材料的“新战场”,中国科学院极端条件物性测量系统打破美国公司20年垄断,为量子比特操控提供关键支撑。

中国超导材料行业呈现“金字塔式”竞争生态,技术代际分化与企业垂直整合成为核心特征。西部超导凭借全产业链优势占据主导地位,其低温超导材料国内市占率超95%,并成为ITER项目核心供应商;永鼎股份和上海超导在高温超导带材领域形成双寡头格局,前者超导感应加热设备能效比突破90%,后者实现年产2000公里带材的规模化突破。中小企业则通过细分领域技术创新寻求差异化发展,如联创超导专注高温超导电机研发,能量奇点研制的大孔径强场磁体创下21.7特斯拉磁场强度纪录。

长三角地区集聚了全国62%的超导产业链企业,形成以上海临港超导产业园为中心的3公里配套圈,2025年产业集群规模突破300亿元。西部地区依托稀土资源优势,包头稀土研究院建成全球首条千米级铁基超导线材中试线;陕西通过西部超导等龙头企业,在医用MRI超导磁体领域占据全球28%份额。区域分工优化了产业链效率,推动国产化率快速提升——低温超导线K温区高场磁体材料仍依赖进口,揭示出“中间强、两端弱”的产业链现状。

中国企业在全球超导市场中的地位逐步提升,2024年全球超导体市场规模达71.3亿欧元,中国占比约18%,预计2030年将提升至35%。然而,国际技术封锁与专利壁垒仍构成挑战,美国商务部将超导薄膜沉积设备列入出口管制清单,直接影响国内6家企业的扩产计划。为,头部企业通过技术并购与产学研合作强化竞争力,如西部超导收购上海超导科技完成全产业链布局,华为与南京大学合作探索碳基超导材料,在250K观测到迈斯纳效应。

上游环节涉及钛、铌、稀土等金属矿产及靶材制备。国内企业在钇钡铜氧(YBCO)靶材纯度上已实现99.99%突破,但高纯铌钛棒材70%供应被日本日立金属垄断。制备设备方面,卷对卷磁控溅射镀膜装备、千米级连续沉积产线等关键设备仍依赖进口,国产化率不足40%。

中游制造环节聚焦超导带材、线材及磁体生产。化学气相沉积(CVD)法实现REBCO带材批量化生产,单条产线公里;金属有机化学气相沉积(MOCVD)技术使YBCO带材临界电流密度提升至5MA/cm²,单位成本较2018年下降60%。在磁体应用领域,上海超导科技研发的12T/100mm口径高温超导磁体已进入产业化阶段,其储能密度达传统铜线倍。

下游应用覆盖电力、医疗、交通、科研四大板块。电力领域是最大需求方,国家电网计划在长三角城市群部署超导电缆,渗透率达15%时可创造800亿元增量市场;医疗领域受益于3.0T MRI设备国产化,超导磁体市场规模将以年均18%增速扩张;交通领域时速600公里磁悬浮列车示范线将带动超导磁悬浮系统需求爆发,单个项目采购量达2030吨。

未来五年,高温超导材料市场份额将从2025年的32%提升至2030年的55%,其核心驱动力来自能源革命与高端制造转型。国家电网“十四五”智能电网建设规划明确将超导电缆纳入重点工程,2027年前后示范线路规模化铺设将带动超导带材需求激增;量子计算商业化加速推进为超导单光子探测器创造增量市场,2030年相关组件规模有望突破30亿元。

尽管韩国团队宣称的LK-99材料未获复现验证,但华为与南京大学合作的碳基超导项目已在250K观测到迈斯纳效应,预示着室温超导技术突破的潜在可能性。若石墨烯基超导材料在实验室实现160K临界温度,可能彻底重构现有技术路线,促使头部企业采取“双轨战略”——传统龙头持续优化NbTi线材性能,同时通过参股初创企业布局颠覆性技术。

中国超导企业正通过国际标准制定与海外生产基地建设提升全球竞争力。全国超导标委会正在制定《超导电力装置运维规范》等7项国家标准,预计2026年实施;西部超导在欧洲设立研发中心,聚焦4.2K温区高场磁体材料国产化;上海超导与德国布鲁克合作开发超导量子干涉仪(SQUID),打破美国公司20年垄断。

建议投资者重点关注可控核聚变、量子计算、医疗影像升级等领域的投资机会。例如,中国聚变工程实验堆(CFETR)项目规划采购2000吨Nb₃Sn超导线材,带动磁体制造市场规模超百亿元;3.0T MRI设备核心超导线亿元,国产化率提升将释放巨大球盟会红利。

高温超导带材的千米级连续制备技术、4.2K温区高场磁体材料、超导薄膜沉积设备等领域存在国产化突破机遇。建议通过产学研合作模式推动技术转化,如参与科技部“十四五”超导专项,支持6家产学研联合体开发千米级REBCO带材连续制备技术。

需警惕稀土原材料价格波动对BSCCO系材料的影响,以及ITER等国际项目进度延迟导致的订单不确定性。投资布局应采取“区域差异化”策略——长三角聚焦电力与量子计算应用,西部依托资源优势发展铁基超导材料,中西部通过西部超导等龙头企业突破极低温超导技术在量子计算的应用。

如需了解更多超导材料行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国超导材料产业全景调研与投资战略规划报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参